『メディキット』の

配当金は 100円

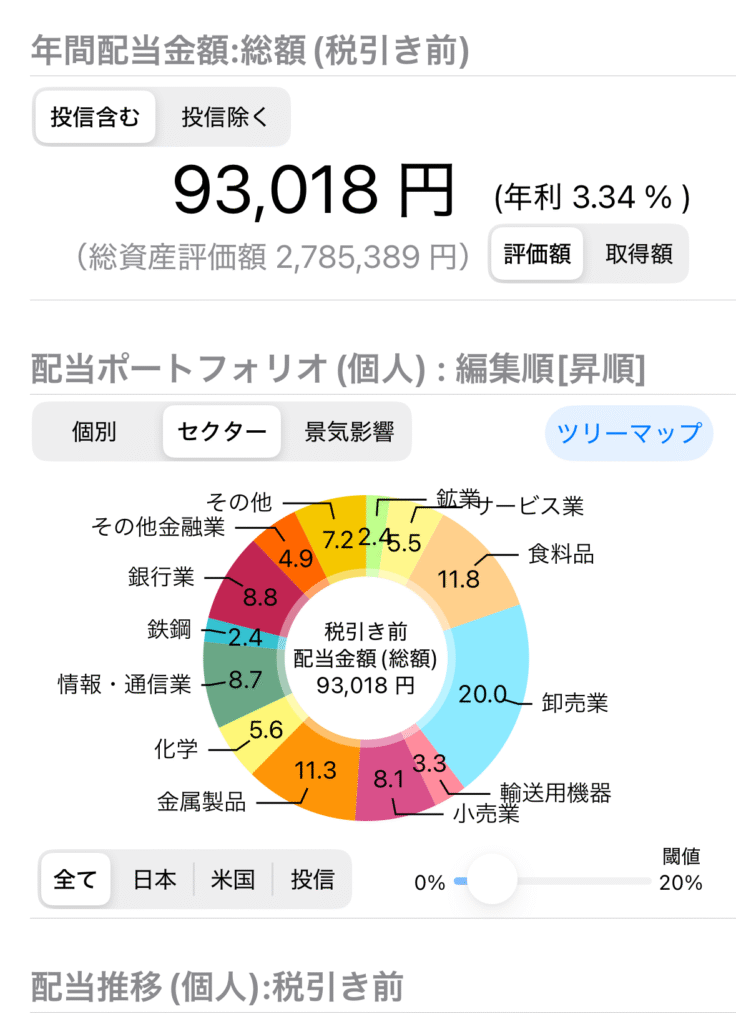

時価評価額:2,794,702円

評価損益額:+441,841円

前 日 比:+5,823円

年間配当金: 93,018円

前 日 比:+1,011円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

メディキット(7749)

約定金額 2,881円

『メディキット』を10株購入しました!

配当予定額は 1,000円

配当利回りは 3.95%

「メディキット」は血管用カテーテルを中心とした医療機器の開発・製造・販売・輸出を手掛けている会社です。製品としては人工透析用製品、静脈留置針類、血管造影用カテーテル等を製造しています。製造拠点には日本国内の複数工場のほかベトナム工場も展開しています。

正式社名:メディキット株式会社

設立:1984年9月11日

資本金:1,241百万

業種:精密機器

事業:人工透析、静脈瘤置針、血管造影用カテーテルの開発・製造・販売・輸出

財務諸表(2025年3月期)

売上高 22,553百万

総資産 52,470百万

純利益 3,013百万

自己資本比率 86.1%

財務指標(2,025年8月25日頃)

PER 約13.68倍

PBR 約0.89倍

配当利回り 3.95%(年間配当100円)

ROA 5.7%

ROE 6.7%

メディキットのプラス要因

・医療用カテーテルで高いシェア → 国内トップシェアを持ち、安定的な需要がある

・医療需要の底堅さ → 高齢化の進展に伴い、医療機器需要が長期的に拡大傾向

・海外展開の拡大 → 米国、欧州、アジアに売上拡大による成長余地が大きい

・高い財務健全性 → 自己資本比率が約88%と非常に高く財務リスクが低い

・研究開発力 → ニッチ市場で優位性を維持

メディキットのリスク要因

・為替リスク、規制リスク

・競合環境の厳しさ → 外資系大手との競合

・成長スピードの鈍化懸念

高齢化に伴って医療関係企業は今後発展すると思い購入しました。気になっている銘柄でしたが購入を見送っていました。今回は仕事で商談されている方が透析をされており長期的な安定成長として保有しようと決めました。

今月、追加投資(買い増し)も考えています。

※同業他社:メドトロニック、ボストン・サイエンティフィックなど

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

雑記

今日から9月になりました。ところが暑い!病欠明けの出勤でまだまだ体調が本調子ではありませんが頑張っていきたいと思います!

昨日の話ですが、「イチロー選抜KOBE CHIBEN」と高校女子野球選抜の試合で松井秀喜さんのホームランを観ましたか?なんであんな簡単にスタンドインのホームランが打てるのでしょうか?後輩が試合を観戦していたと聞いて羨ましくて!

もっと健康に気をつけて楽しい体験ができるように出掛けたいですね!

コメント