『王子HD』の

配当金は 36円

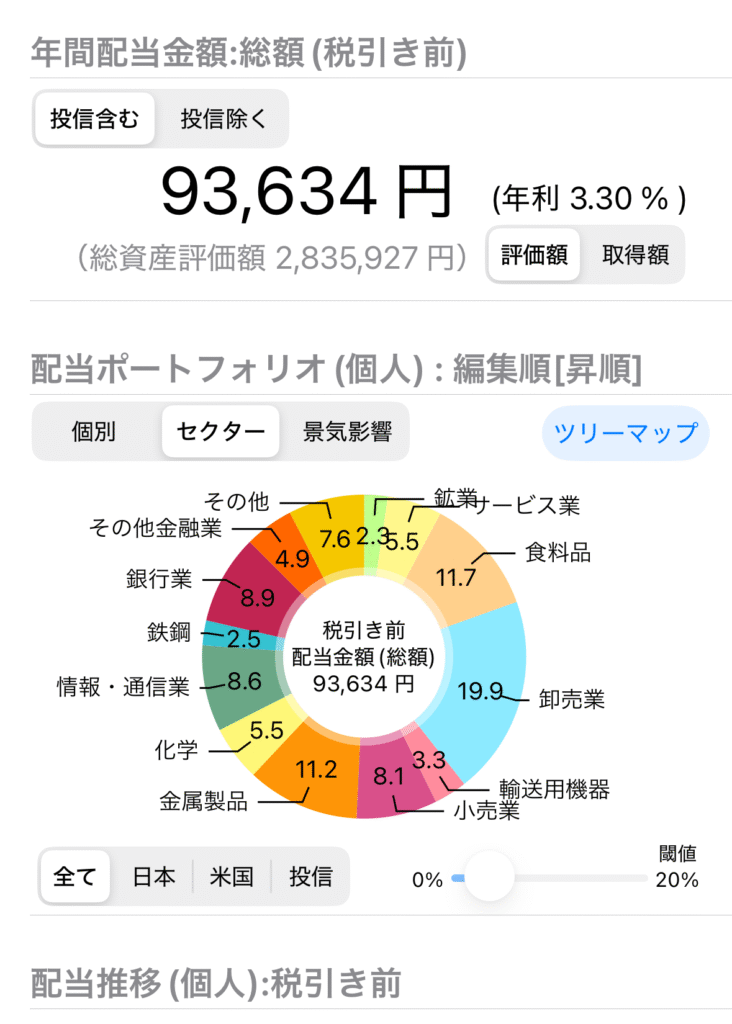

時価評価額:2,835,912円

評価損益額:+467,543円

前 日 比:+35,366円

年間配当金: 93,634円

前 日 比:+360円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

王子HD(3861)

『王子HD』を10株初購入しました!

配当予定額は 360円

配当利回りは 4.30%

「王子HD」は昔、母親が働いていた会社です。愛知県春日井市にある王子製紙に勤務していたと聞いています。私も住んでいるところから王子製紙の煙突から出る煙を毎日確認して出勤しています。風向きがわかり飛行機の離着陸が今日はどっちなんだって生活の一部として子供の頃から感じていました。飛行機は風に向かって飛んで行きますので夏は南へ、冬は北に飛ぶことが多いです。皆さん知ってましたか?そんな王子HDを今回初購入しました。

正式社名:王子ホールディングス株式会社

創業:1873年2月12日(明治6年)

業種:パルプ・紙

財務諸表(2025年3月期)

資本金 1038.8億円

時価総額 8,483億円

財務指標(2,025年9月頃)

配当利回り 4.30%(年間配当36円)

ROE 2.13%

ROA 0.90%

自己資本比率 約41.8%

王子HDのプラス要因

・安定した国内トップシェア → 紙、パルプ業界で売上高首位

・世界的な事業展開 → 為替の恩恵を受けやすく海外成長市場の需要取り込みが期待

・配当利回りの高さ → 長期保有投資家にとって魅力的なインカムゲイン

・多角的な事業ポートフォリオ → 包装材、機能材、エネルギー、不動産まで展開

・高齢化社会への対応 → 国内外で紙おむつ(特に大人用)の需要が伸びている

・サスティナビリティ、環境対策 → 自社で森林63万haを保有し植林、循環型経営の促進

王子HDのリスク要因

・紙需要の構造的減少 → 新聞や出版向けの紙の需要のデジタル化

・原材料、エネルギーコストの高騰 → 木材チップ、燃料価格の変動、海外輸入比率が高い

・海外事業リスク → 新興国の景気減速、政情リスク、為替変動が大きくなる可能性

・収益性の低さ → 営業利益率3%前後、ROEも4%弱、設備投資負担が重い

・競争激化 → 大王製紙、日本製紙などの競争

・環境規制リスク → CO₂削減、森林伐採規制、廃プラスチック規制など

長期保有のインカムゲイン銘柄として魅力はありますが成長株ではなく安定株って感じです。

高配当を望む私には良い銘柄かもと思い購入しました

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

雑記

今日は久しぶりに30°にもならず快適な1日でした。しかし夕方から雨が降ってきて明日は台風の影響があるんでしょうか?いつもは雨は気分が滅入りますがここまで暑さが続くと恵みの雨でした。

昨日の晩の女子バレーをテレビ観戦していました。手に汗握るってこんな試合のことだと思います。次の試合も勝ってメダルを確定させてほしいですね!高校生の時代に何度か試合観戦に行っていました。また行ってみようと思わせる試合でした。皆さん応援しましょう!

コメント