『アステラス製薬』の

配当金は 78円

時価評価額:3,152,888円

評価損益額:+619,107円

前 日 比:▲10,031円

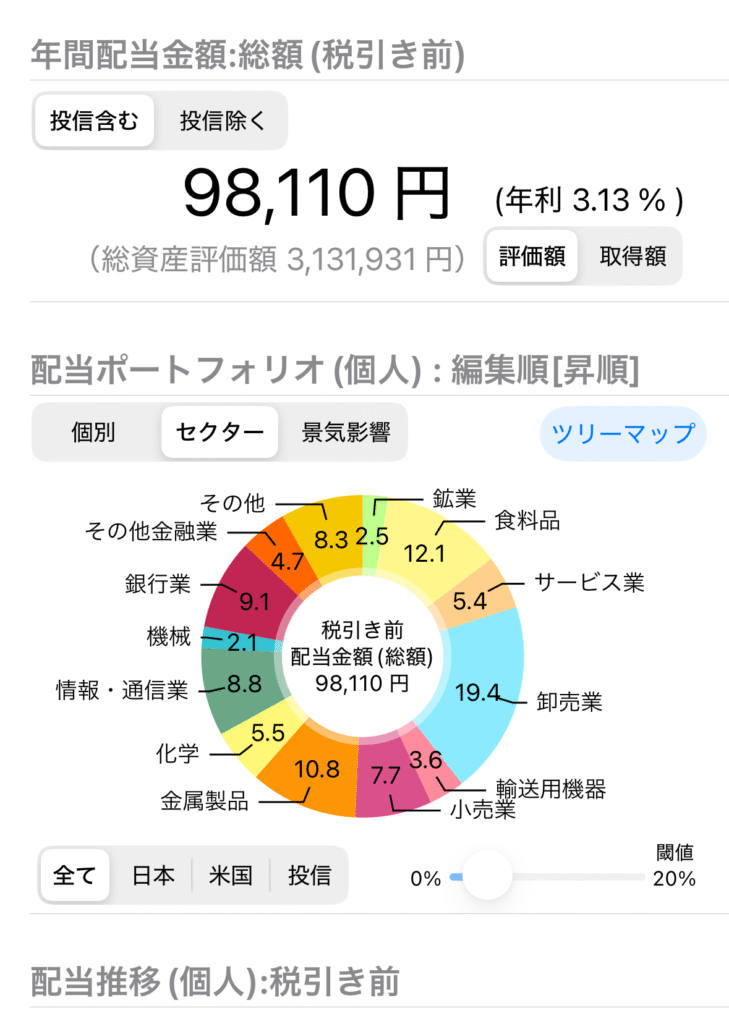

年間配当金: 98,110円

前 日 比:+78円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

アステラス製薬(4503)

『アステラス製薬』を1株購入し5株になりました!

配当予定額は 78円

配当利回りは 4.80%

「アステラス製薬」は2005年に藤沢薬品工業と山之内製薬が合併して誕生しました。

正式社名:アステラス製薬株式会社

設立:2005年

業種:医薬品

事業内容:医療用医薬品の研究・開発・製造・販売

財務諸表(2025年3月期)

売上高 1兆9,123億円

営業利益 410億円

経常利益 312億円

財務指標(2025年3月頃)

配当利回り 4.4〜4.7%

PER 約22.8〜22.9倍

PBR 約2.00〜2.01倍

ROE 約3.26%

自己資本比率 45.3%

アステラス製薬のプラス要因

・がん領域(オンコロジー)の強み → 前立腺がん治療薬「イクスタンジ」などが売上を牽引

・免疫抑制剤「プログラフ」の安定収益 → 移植医療に不可欠な薬で特許切れ後もジェネリック含め需要が継続

・グローバル展開 → 売上の約7割以上が海外、為替の恩恵を受けやすく、地域分散も進む

・研究開発投資の積極性 → 遺伝子治療、細胞医薬、再生医療といった次世代分野に積極投資

・財務の安定性 → 自己資本比率は約45%と健全、配当利回りは約4%超で株主還元も安定的

アステラス製薬のリスク要因

・大型薬の特許切れ → 主力製品が特許満了を迎えると売上減のリスク大

・新薬開発の不確実性 → R&D投資が巨額でも承認取得や市場投入までに失敗リスクあり

・競合環境の激化 → 武田薬品、第一三共や米欧のメガファーマとも競争

・為替リスク → 売上の大半が海外であるため円高局面では収益圧迫要因

・規制、薬価改定リスク → 日本市場での薬価改定で収益性が低下する懸念

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

雑記

本日のMLBは大谷翔平投手が打たれドジャースが負け、2勝2敗のタイになり決定戦がトロントでの戦いになりました。もっとドジャースの選手たちに点を取ってほしいと感じるのは私だけでしょうか?気持ちを切り替えて明日勝って大手でトロントに行きましょう!

日経平均は最高値を更新しました。私の保有株はマイナスですが気にせず毎日1株ずつ購入します。最近はいろんな株投資の参考本やYOUTUBEでの配信を観ているとどの銘柄を買うのか迷ってしまいます。迷った時は信頼している両学長か節約オタクふゆ子さんの銘柄を買い増ししようかと思います。

コメント