『積水ハウス』の

配当金は 144円

時価評価額:3,230,777円

評価損益額:+670,386円

前 日 比:+28,165円

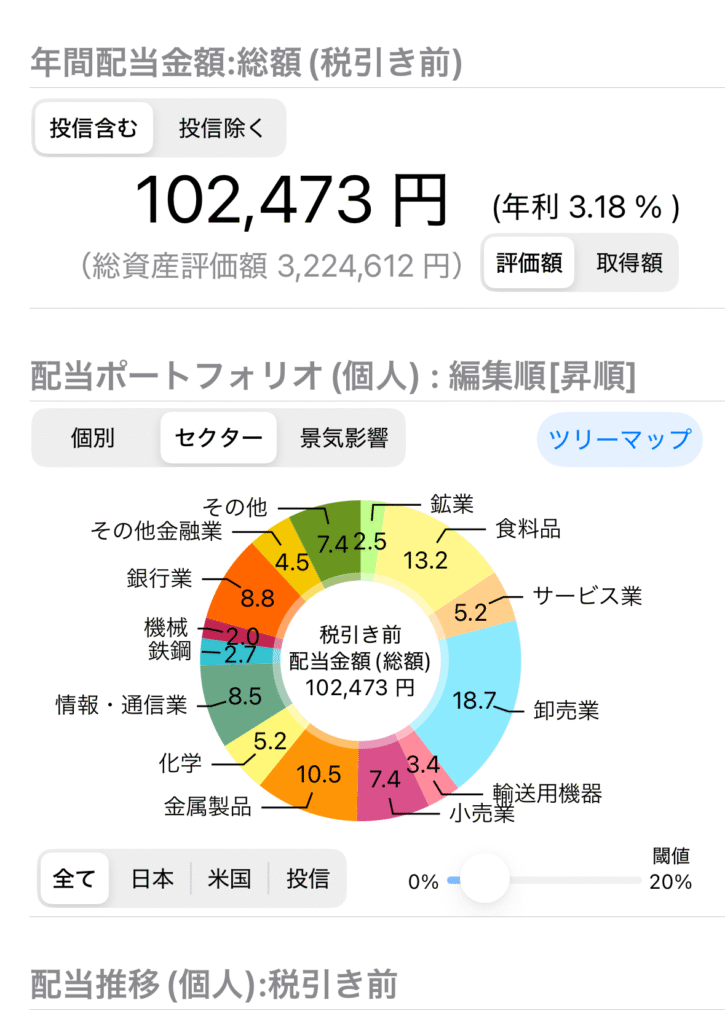

年間配当金: 102,473円

前 日 比:+254円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

積水ハウス(1928)

『積水ハウス』を新規銘柄として1株して購入しました!前から1月決算の会社として購入を迷っていました。

配当予定額は144円

配当利回りは4.29%

「積水ハウス」は日本を代表する大手ハウスメーカーで、住宅建設業界のリーディング企業の一つです。戸建住宅から賃貸住宅、都市開発まで幅広く手掛けており、「住宅の品質」「技術力」「安心感」に強みがあります。

正式社名: 積水ハウス株式会社

設 立:19年

業 種:建設業

事業内容:

1.戸建住宅事業(主力)

2.賃貸住宅・アパート経営事業

3.開発・マンション・都市開発

4.海外展開

財務諸表(2025年3月期)

売上高 2.9〜3.0兆円

営業利益 2,000から2,300億円

財務指標(2025年3月頃)

自己資本比率 約50%

配当利回り 4.29%(年間配当144円)

PER 約9.3倍

PBR 約1.14倍

ROE 約11.7%

積水ハウスのプラス要因

・住宅ブランド力が強く、販売が安定

・賃貸住宅、不動産管理で継続収益が強い

・海外事業の成長が収益を押し上げている

・財務基盤が強く、安定感が高い

・累進配当で投資家に人気

積水ハウスのリスク要因

・原材料、建設コストの上昇

・国内住宅需要の縮小

・不動産市況の影響を受けやすい

・海外展開のリスク

・賃貸住宅(シャーメゾン)市場の競争激化

積水ハウスは国内トップ級の住宅メーカーで収益基盤は安定。しかし国内市場縮小とコスト上昇にどう対処するかが鍵である。

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

雑記

昨晩、三陸沖での地震には驚きました。この地震が首都直下型地震や南海トラフ地震に影響がないと良いのですが。

サッカー日本代表GKの鈴木彩艶が左手複雑骨折で長期離脱してしまいます。来年のW杯にも影響ができるか心配です。今の日本代表には期待が持てます。今週の代表戦も楽しみです!

コメント