『日本製鉄』の

配当金は 120円

時価評価額:2,819,623円

評価損益額:+463,600円

前 日 比:+21,759円

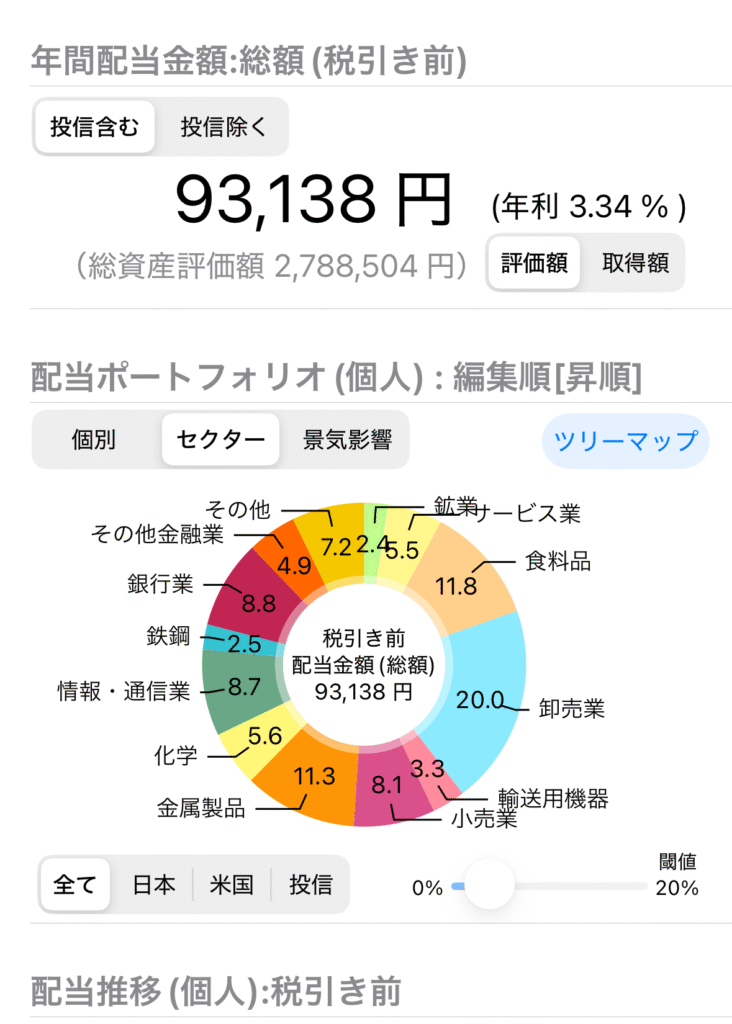

年間配当金: 93,138円

前 日 比:+120円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

日本製鉄(5401)

約定金額 3,166円

『日本製鉄』を1株購入し16株になりました!

配当予定額は 1,920円

配当利回りは 3.85%

「日本製鉄」は日本最大、世界トップクラスの鉄鋼メーカーです。自動車・建築・エネルギーなどの社会基盤を支えています。ただし景気変動や環境規制の影響を強く受ける産業です。主力の鉄鋼事業は高炉による鉄の製造、鋼板、線材、鋼管などの加工品を製造する一方、石炭化学製品、カーボン材料、チタンなどの先端素材も展開しています。

正式社名:日本製鉄株式会社

設立:1950年4月1日

資本金:419,799百万

業種:鉄鋼

事業:製鉄、エンジニアリング、ケミカル&マティリアル、システムソリューション

財務諸表(2025年3月期)

売上高 22,553百万

総資産 52,470百万

純利益 3,013百万

自己資本比率 49.2%

財務指標(2,025年8月25日頃)

PER 情報なし(赤字予想)

PBR 約0.64倍

配当利回り 3.85%(年間配当120円)

ROE 6.9%

日本製鉄のプラス要因

・世界需要の回復 → 自動車、建築、インフラ投資の拡大による鉄鋼需要の安定

・高付加価値製品の強み → 自動車向けハイテン鋼、エネルギー産業向けの特殊鋼で優位

・米国U.S.Steelの買収計画 → 世界4位からさらに規模拡大

・脱炭素技術の先行 → 将来のカーボンニュートラル対応で優位性

・円安効果 → 海外売上比率が高く、円安は輸出競争力と利益にプラス

日本製鉄のリスク要因

・景気動向への依存度が高い → 世界景気後退(特に中国)で需要減少リスク

・原料価格の変動

・環境規制、脱炭素投資負担

・海外事業リスク → 米国U.S.Steelの買収は規制当局の承認が課題

・為替変動 → 円高になれば輸出採算が悪化

長期的には「脱炭素技術と海外展開」短期的には「景気動向、原料価格」に大きく振り回されやすい企業などで少し心配な銘柄ですが高配当なので買い増しは積極的にはできないまでも買い続けたいと思います。

今月、追加投資(買い増し)も考えています。

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント