『ADEKA』の

配当金は 104円

時価評価額:2,916,889円

評価損益額:+499,282円

前 日 比:▲3,671円

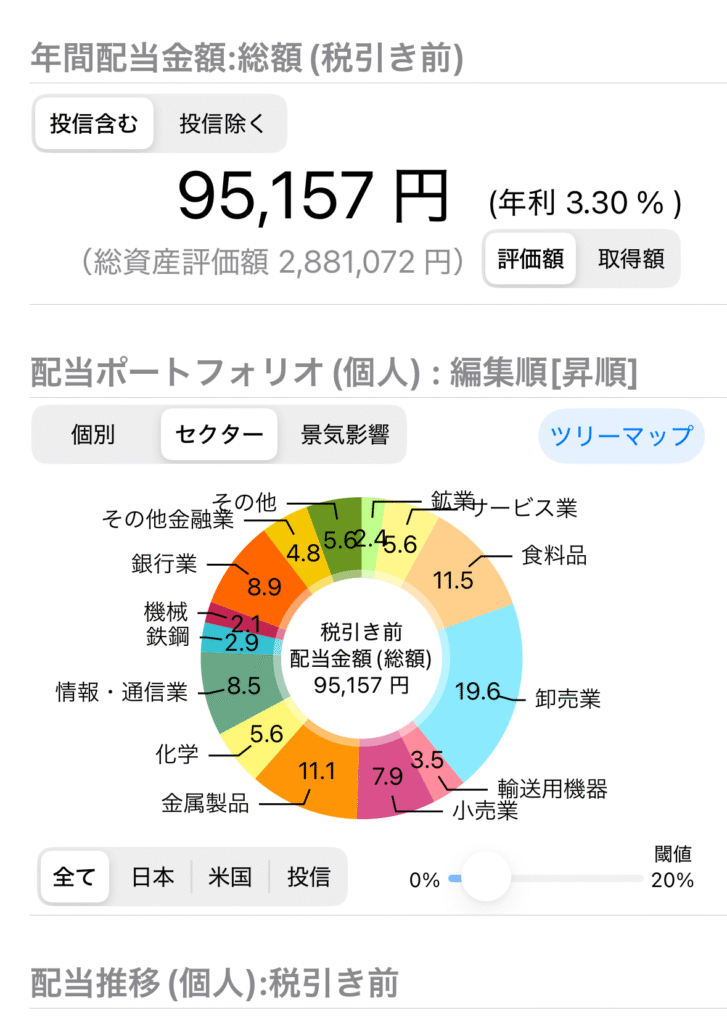

年間配当金: 95,157円

前 日 比:+104円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

ADEKA(4401)

『ADEKA』を1株購入し3株になりました!

配当予定額は 104円

配当利回りは 3.10%

「ADEKA」は日本の化学・素材メーカーで中間素材や食品素材などを手掛ける企業です。

正式社名:株式会社ADEKA

設立:1917年1月27日

業種:科学

事業内容:素材系・化学系の中間材・機能材が中心ですが食品素材なども扱っており分野が広いです。

財務諸表(2025年3月期)

売上高 4,071億円

営業利益 410億円

経常利益 393億円

財務指標(2025年3月頃)

配当利回り 3.10%(年間配当104円)

ROE 約8.6%

自己資本比率 54.6%

ADEKAのプラス要因

・電子材料の成長 → 半導体向け高純度薬品やフォトレジスト関連、パッケージ材料など

・多角的な事業ポートフォリオ → 化学品(添加剤・電子材料)、食品(加工油脂・クリーム)、ライフサイエンス(農薬・医薬)と分野が広い

・海外展開の進展 → 海外売上比率は年々上昇傾向、新興国市場での食品、農薬需要も取り込み可能

・財務基盤の安定性 → 自己資本比率50%超と健全

・株主還元方針 → 配当性向40%以上で継続増配を目指す

ADEKAのリスク要因

・原材料価格の変動 → 価格変動が収益に直結する(石油系・油脂系の原料を多く使用)

・半導体市場の波 → 電子化学品は半導体需要に強く依存

・為替リスク → 海外売上比率が高く、円高になると利益圧迫要因

・競争激化 → 添加剤分野(BASF、クラリアント、日本触媒)電子材料(住友化学、JSR、信越化学)

・規制、環境対応 → 環境規制の影響を強く受ける。欧州のREACH規制などでコスト増のリスク有

・食品事業の低成長性 → 安定している一方で高成長は見込みにくい

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント