『日軽金HD』の

配当金は 80円

時価評価額:2,914,672円

評価損益額:+498,617円

前 日 比:+1,454円

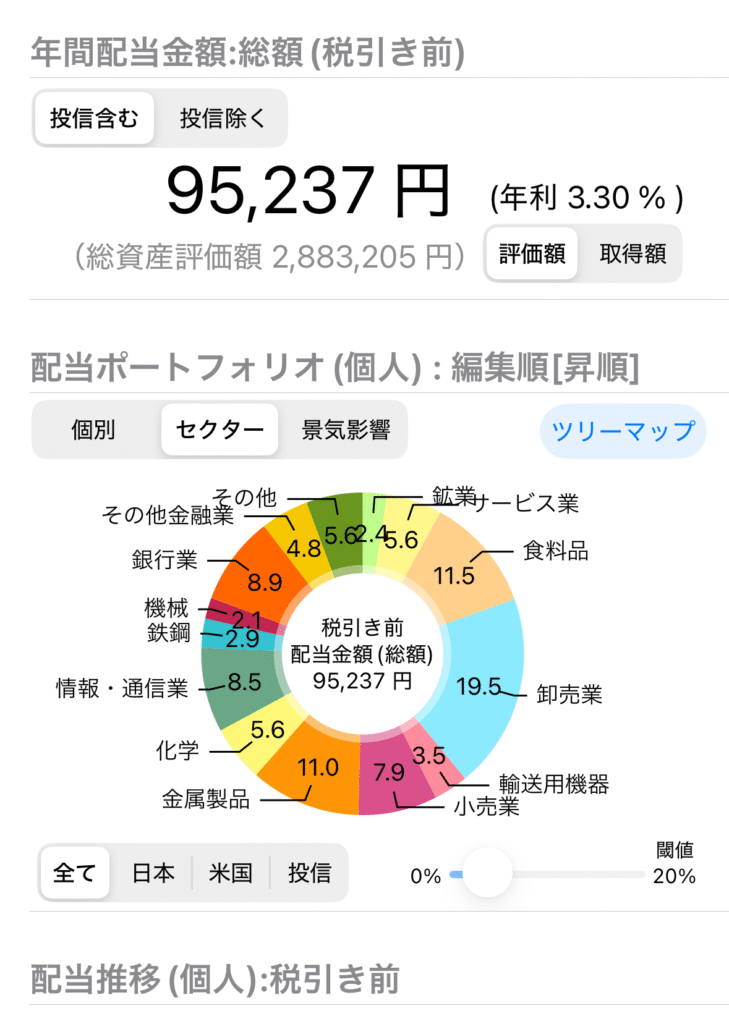

年間配当金: 95,237円

前 日 比:+80円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

日軽金HD(5703)

『日軽金HD』を1株購入し16株になりました!

配当予定額は 80円

配当利回りは 3.75%

「日軽金HD」はアルミニウム関連事業を中心としたグループ会社を束ねる会社。

正式社名:日本軽金属ホールディングス株式会社

設立:2012年(持株会社体制に移行)

業種:非鉄金属

事業内容:日本軽金属株式会社を中心にアルミニウムの精錬・圧延・加工からアルミ箔・飲料缶材・車両用部材・建材、さらに化学品や水処理、発電事業まで幅広く展開しています。

財務諸表(2025年3月期)

売上高 5,501億円

営業利益 217億円

経常利益 197億円

財務指標(2025年3月頃)

配当利回り 3.75%(年間配当80円)

PER 約8.6〜8.7倍

PBR 約0.56倍

ROE 約5.45%

自己資本比率 42.8%

日本軽金属HDのプラス要因

・脱炭素、軽量化ニーズの拡大 → EVなどで車体軽量化が求められておりアルミニウム素材の需要が増加の可能性

・再生可能エネルギー、環境対応の取り組み → CO2削減、電力コストの安定化、環境規制への対応が重要

・技術、製品の多様化 → アルミの「地金」「圧延品」「加工品」「箔・粉末」などの複数セグメントを持っている

・株主還元の姿勢 → 配当利回りが高めで株主への配当性向、総還元性向の数値も一定基準を保っている

日本軽金属HDのリスク要因

・原材料価格の変動 → アルミ原料や電力料金の上昇がコスト圧迫

・為替や国際市況の影響 → 輸入原料が多いことなどから為替変動が利益に影響を与える可能性

・環境、規制面の強化 → 脱炭素規制、炭素税、再生可能エネルギーへの移行義務によるコストリスクが今後増加する可能性が高い

・競争激化 → 国内外でアルミ製品を作る企業が多く付加価値品、技術力を維持できるかが鍵

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント