『住友精化』の

配当金は 200円

時価評価額:2,772,708円

評価損益額:+461,834円

前 日 比:▲13,176円

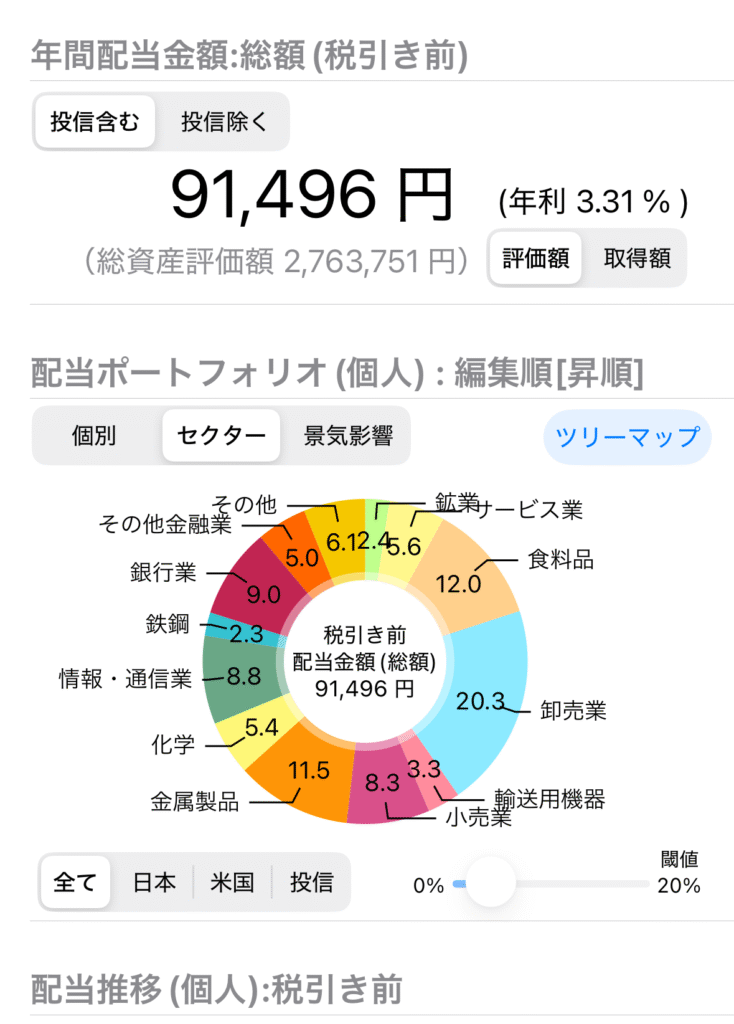

年間配当金: 91,496円

前 日 比:+200円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

住友精化(4008)

約定金額 4,640円

『住友精化』を購入!

所有株数は 4株 になりました!

配当予定額は 800円

配当利回りは 4.35%

7月25日に゙購入して以来、約1ヶ月ぶりの購入!

本日は仕事で「訪問介護」や「ホスピス対応型住宅」を見学しました。看護師が常駐し、生活支援と医療ケアを住環境を提供されていました。

高齢化が進む中でどんな銘柄が今後、安定した業績を重ねることができるのか?

そんな中で「おむつ」の銘柄を今回は選定しました。日本だけではなく世界各地で今後高齢化は避けては通れない問題だと思います!

住友精化

正式社名:住友精化株式会社

設立:1944年7月20日

資本金:9,732百万

決算月:3月

事業:吸水性樹脂事業(紙おむつ・生理用品向け)

機能マテリアル事業(ポリマー、添加剤、化学ガスなど)

財務諸表(2025年)

売上高 147,571百万

総資産 141,532百万

総債務 18,863百万

総負債 47,220百万

営業CF 13,682百万

投資CF ▲20,915百万

純利益 5,961百万

自己資本比率 66.6%

財務指標(2,025年8月25日頃)

PER 約13.6倍

PBR 約0.64倍

配当利回り 4.3%(年間配当200円)

ROA 4.29%

ROE 6.30%

住友精化のプラス要因

・世界的な紙おむつ・衛生需要 → 主力の吸水性樹脂の底堅い成長

・投資CFから見て新規設備投資 → 生産能力増強や新製品展開への期待

・高配当+PBR低位 → 株主還元強化があれば株価上昇余地あり

住友精化のリスク要因

・原材料価格や為替の変動(石油化学系は影響大)

・中国、アジア景気減速 → 機能マテリアル事業に影響

・需要変動 → 吸水性樹脂は大手競合も多く価格競争の可能性

配当利回り4%超は魅力で財務健全のため倒産リスクは低い。

世界的な高齢化、人口増加で吸水性樹脂需要は安定した銘柄だと思います。

今月、追加投資(買い増し)も考えています。

※同業他社:日本触媒、三洋化成

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

雑記

本日は先週末の旅行(大阪・関西万博など)のよる疲れから体調がよくありません。冷房の部屋では寒気を感じる程でした。もう若くはないので睡眠を十分にとって身体を労らないといけませんね!

本日から購入した銘柄の業績や指標を確認してもっと銘柄の勉強をしたいと思います。

コメント