『竹内製作所』の

配当金は 200円

時価評価額:2,858,832円

評価損益額:+485,286円

前 日 比:+17,743円

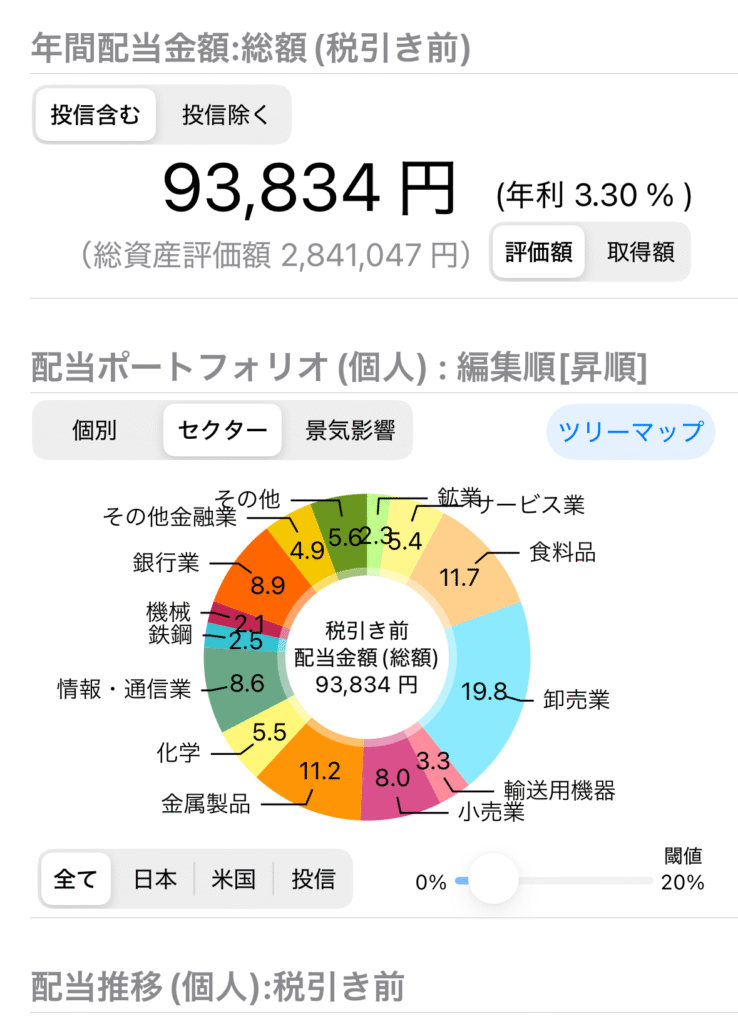

年間配当金: 93,834円

前 日 比:+200円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

竹内製作所(6432)

『竹内製作所』を購入し10株になりました!

配当予定額は 200円

配当利回りは 3.91%

「竹内製作所」は含み損の銘柄ですがなぜこんなに株価が下がっているかわからないのできちんと調べようと思い、本日購入しました。

正式社名:株式会社竹内製作所

創業:1963年8月21日

業種:機械

事業内容:建設機械の開発、製造、販売

財務諸表(2025年3月期)

資本金 36億3294万円

連結売上高 2132億3000万円

営業利益 371億4200万円

財務指標(2,025年2月頃)

配当利回り 3.91%(年間配当200円)

ROE 16.6%

ROA 17.1%

PER 10.2〜10.5倍

PBR 1.47〜1.51倍

自己資本比率 76.7%

竹内製作所のプラス要因

・海外売上比率の高さ(95%以上) → 特に北米、欧州のシェアが大きい

・高い収益率 → 営業利益率17%超、為替が円安に振れると業績が押し上げられる

・堅固な財務基盤 → 自己資本比率76%と高水準で財務安全性が非常に高い

・安定した株主還元 → 配当利回り3.8%〜3.9%、減配リスクが相対的に小さい

・インフラ需要の底堅さ → 北米や欧州ではインフラ投資、新興国では都市開発需要も拡大

竹内製作所のリスク要因

・景気循環依存度が高い → 建設機械は景気敏感株、世界経済が減速すれば需要が落ち込みやすい

・為替リスク → 売上の大半が海外向けのため為替変動(円高)は利益を圧迫

・競争激化 → コマツ、日立建機、米キャタピラーなど大手との競合

・サプライチェーンリスク → 半導体不足や物流混乱、原材料高騰で製造コストが上がっている

・建設需要の地域偏重

長期では安定成長、高配当銘柄として魅力がある一方、短期では景気後退や為替動向に敏感な点を意識する必要がある銘柄です。

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント