『中国塗料』の

配当金は 97円

時価評価額:2,859,105円

評価損益額:+477,939円

前 日 比:▲22,498円

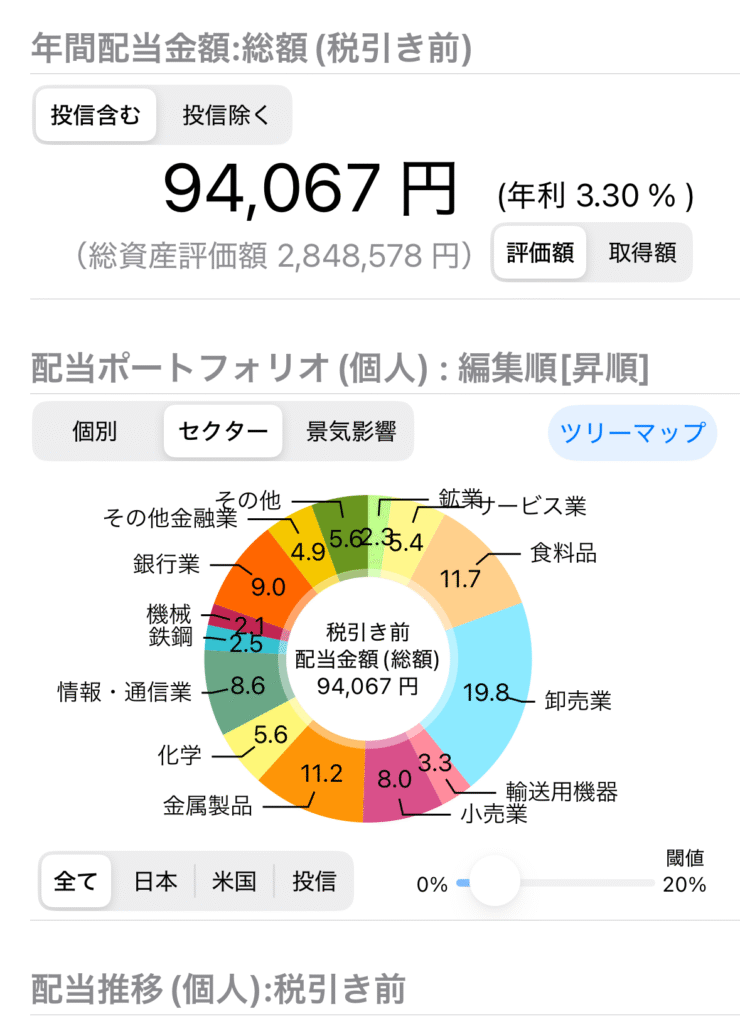

年間配当金: 94,067円

前 日 比:+97円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

中国塗料(4617)

『中国塗料』を購入し2株になりました!

配当予定額は 97円

配当利回りは 2.80%

「中国塗料」は昨日まで手持ち銘柄の中で評価損益率が一番良い銘柄でした。本日購入したことで+31.33%となりました。しかし配当利回りが3%以下となっているとは気付かず購入しました。

正式社名:中国塗料株式会社

創業:1917年5月(大正6年)

業種:化学

事業内容:船舶用塗料、防汚剤、小型船舶用などの製造、販売、工業用塗料、コンテナ用塗料、特殊樹脂化学品、塗料関連装置、工事請負、塗装管理、検査業務も展開

財務諸表(2025年8月期)

時価総額 約1,950億〜1,960億円

財務指標(2,025年8月頃)

配当利回り 2.9%(年間配当97円)

ROE 17%

PER 15〜16倍

PBR 2.05〜2.2倍

自己資本比率 57.7%

中国塗料のプラス要因

・船舶用塗料で圧倒的シェア → 国内シェア約60%

・環境対応型製品の開発力 → 省エネ型防汚塗料や環境規制対応製品に゙強み

・グローバル展開 → 世界35カ国、100拠点以上の販売網

・高収益性 → ROEが約17%と高水準。資本効率が良く株主還元の原資にもなる

・安定した財務基盤 → 自己資本比率約58%と健全。財務リスクが小さく、成長投資に余力あり

中国塗料のリスク要因

・造船、海運市況への依存 → 船舶用塗料の比率が高いため造船受注や海運業の景気動向に大きく左右される

・原材料価格の変動 → 石油化学製品や顔料の価格高騰は収益を圧迫

・為替リスク → 円高局面では海外収益が目減りする

・競合他社との競争 → アクゾノーベル(蘭)、ヘンペル(デンマーク)、日本ペイントHD

・環境規制対応コスト → 新製品開発には研究開発費や投資が必要で短期的には収益を圧迫する可能性

長期的には環境規制を追い風にした成長が期待されますが、短期的には造船市況と原材料価格の変動に゙注意が必要な銘柄です。

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント