『村上開明堂』の

配当金は 210円

時価評価額:3,176,152円

評価損益額:+653,267円

前 日 比:+18,613円

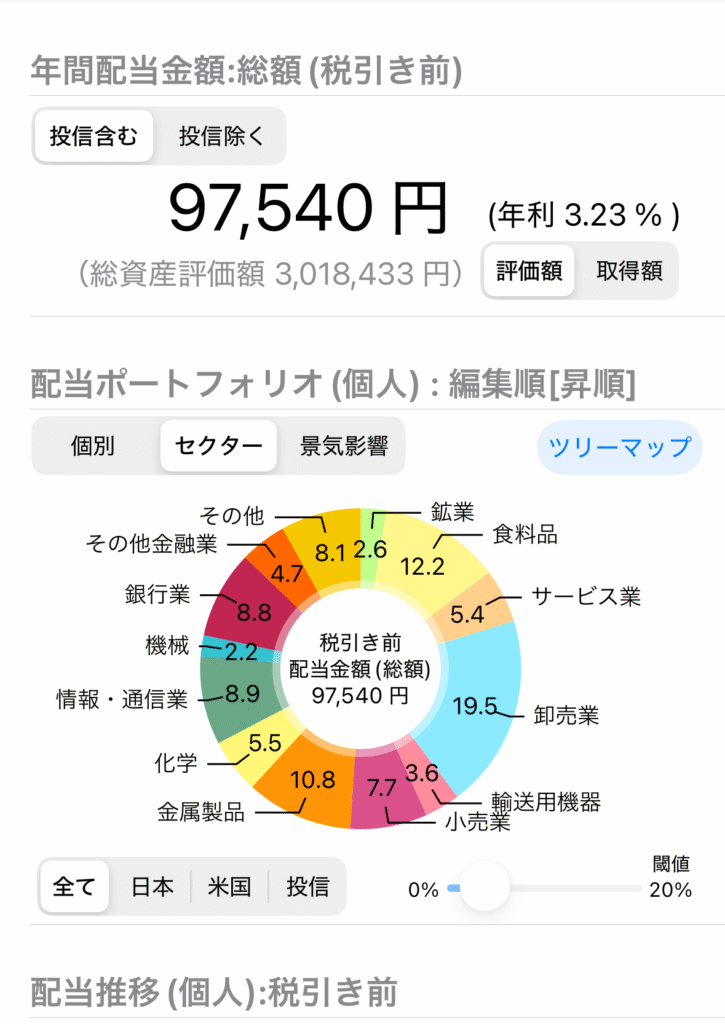

年間配当金: 97,540円

前 日 比:+210円

※時価評価額と図表の総資産評価額に多少の誤差があります。

引用:配当管理アプリ https://apps.apple.com/jp/spp

村上開明堂(7292)

『村上開明堂』を購入し6株になりました!

配当予定額は 210円

配当利回りは 3.11%

「村上開明堂」はミラーシステム事業とオプトロニクス事業の2つの柱で事業を展開しています。

正式社名:株式会社村上開明堂

創業:1882年(明治15年)

業種:輸送用機器

事業内容:自動車部品や光学薄膜製品を手掛けるメーカー

財務諸表(2024年3月期)

資本金 31億6,544万5千円

売上高 1,046億5百万円

財務指標(2025年3月頃)

配当利回り 3.11%(年間配当210円)

ROA 5.35%〜5.51%

ROE 6.9%〜7.40%

PER 13.9倍

PBR 0.92〜0.94倍

自己資本比率 77.0%

村上開明堂のプラス要因

・財務基盤の強さ → 自己資本比率は約77%と非常に高水準、借入依存度が低い

・自動車バックミラーでの高シェア → 主要メーカー(トヨタ・ホンダなど)との取引基盤が強固

・収益率の改善傾向 → 営業利益率は約8%と堅調、コスト管理や海外拠点の効率化

・光学薄膜技術の強み → 自動車の電子化、センシング分野でも活用可能

・安定配当の可能性 → 財務体質が健全、今後の増配や株主還元余力がある

村上開明堂のリスク要因

・自動車業界依存度の高さ → 売上の大部分が自動車向けバックミラー

・新技術への対応負担 → カメラ式ミラーやセンサー関連への開発投資

・為替、海外リスク → 円高や新興国の景気減速が業績に影響、海外での政治リスク、人件費上昇

・株式市場での評価低迷 → 成長ストーリーを打ち出さなければ株価上昇余地は限定的

・自動車販売の変動リスク → 世界的な景気減速、環境規制強化など

このブログではSBI証券の『S株』を活用して新NISAで実践している資産運用成果を紹介します。

皆さんと一緒に少しづつ資産を増やしていけることを楽しみにしています。

購入銘柄については推奨はしていません。購入は自己判断、自己責任でお願いします。

コメント